Kuukausikatsaus 2020-05

Kirjaan kuukausikatsaukseen kaikki tuloni ja menoni. Kuukausikatsauksissa nähtävät luvut ovat henkilökohtaisia, vaikka samassa taloudessa asuu toinenkin henkilö. Olemme puolisoni kanssa päättäneet jakaa kaikki yhteiset kustannukset tasan puoliksi. Hieman muista bloggaajista poiketen kuukauteni vaihtuu aina 19.päivä palkkapäivästäni johtuen. Kuukauden ajanjakso on siis aina 19.päivästä 18.päivään.

Tulot & Menot

Tulot- Nettopalkka: 2543.65 €

- Muut tulot: 38.08 €

- Osingot: 277.16 €

- Vuokratulot: 125.00 €

- Menot: 1693.76 €

- Menot asuntolainan ja opintolainan kanssa: 2060.64 €

- Arvo-osuustilille tehdyt siirrot: 523.37 €

- Tulot yhteensä: 2983.89 €

- Asuntolainan lyhennys (sis. ylimääräisen lyhennyksen): 400.00 €

- Opintolainan lyhennys (sis. ylimääräisen lyhennyksen): 100.00 €

- Arvo-osuustilille tehdyt siirrot: 523.37 €

- Osingot: 277.16 €

- Elämisen kustannukset ("Menot"): 1693.76 €

- Käteinen (suluissa edellinen kuukausi): 1977.59 € (1987.99 €)

Kassavirtalaskelman

tarkoituksena on helpottaa lukijoita ja itseäni näkemään mihin raha oikeasti

menee. Kassavirtalaskelma auttaa myös itseäni näkemään nopeasti, jos olen

merkannut jotain väärin. Käytännössä siis seuraavasta laskukaavasta pitäisi

aina tulla 0.00 € tai olen merkannut jotain väärin: Tulot – Asuntolainan lyhennys – Opintolainan lyhennys –

Arvo-osuustilille tehdyt siirrot – Elämisen kustannukset – Osingot - Käteisen

muutos verrattuna edelliseen kuukauteen.

Normaalin elämän ylläpitämisen

lisäksi kuukaudessa oli jonkin verran poikkeuksellisia kuluja, mitkä eivät

tapahdu kuukausittain. Jouduimme hieman tutkituttamaan lemmikkiämme

röntgenkuvauksen merkeissä, mikä kustansi 148 €. Päivitin vaatekerrastoa 92 €

edestä ja Audin ensimmäinen määräaikaishuoltokin tuli tehtyä 75 € hintaan.

Kilpailutin autohuollon Autojerryn avulla, minkä käyttöä suosittelen kaikille. Maksettavaksi tuli myös auton

vakuutukset (101 €) ja koiran punkkipanta (34 €). Palasin myös tällä viikolla

työpaikalle etätöiden päätyttyä, mikä toi työpaikkaruokailu -sarakkeeseen taas

merkintöjä.

Auton lainanlyhennyksen

jatkuvat, joka näkyy nyt 250 € korkeampina autokustannuksina (muutimme

laina-ajan viidestä vuodesta kolmeen vuoteen). Lasken sekä auton lainanlyhennyksen että koron kuluksi.

Kiinteitä kustannuksia ovat

Netflix (mitä maksan lahjaksi pikkusiskoilleni), Spotify ja talletukset

Indeksirahastoihin (ent. Superrahastot) kummitytöille. Säästän jokainen

kuukausi 15 € / nuppi neljälle kummitytölleni Nordnetin Superrahastoihin aina

siihen asti, kun he täyttävät 18 vuotta. Aloita helppo kuukausisäästäminen* Nordnetin Indeksirahastoihin!

Ylenpalttisesta törsäämisestä

huolimatta säästöön tuloista jäi 43.2 %, joten vuodelle asetettu tavoite

ylitettiin reilusti. Säästöön (lainan lyhennyksiin, sijoituksiin tai

käteiseksi) jäi tässä kuussa toisin sanoen 1290.13

€. Alla olevassa taulukossa on eritelty kulujen jakautuminen.

Sijoitukset

Uutta pääomaa tuli laitettua

salkkuun 523.37 €. Salkkuun

on laitettu vuoden alusta laskien uutta pääomaa yhteensä 5113.41 €. Kaikki salkkuun tulevat osingot

sijoitetaan uudestaan. Osinkonsa maksoi tässä kuussa Intrum (241.70 €) ja

Kemira (35.46 €). Ennakonpidätyksen jälkeen osinkoja on tänä vuonna tullut

yhteensä siis 374.85 € (brutto 463.33 €).

Tämän kuukauden aikana en ole

tehnyt ainuttakaan osakekauppaa ja uskoisin seuraavan kaupan osuvan

kesä-heinäkuulle. Odotan 2. kvartaalin tulosten tulevan yllätyksenä monille,

minkä vuoksi osakkeissa tullaan näkemään odottamattomia pudotuksia. Jos

pörssiromahdus oli tässä, niin se tulee itselleni kyllä yllätyksenä.

Osinkoja on vihdoin tiputellut

salkkuunkin asti, mutta pitää huomata, että normaalina vuonna lähes kaikki

osingot olisivat jo pudonneet salkkuun. Vuoden alussa laskin brutto-osinkojeni

saavuttavan 1 500 € rajapyykin, mistä tilille on tullut vasta 463 €. Ei ole

mitenkään kiveen hakattua, etteikö osinkoja tulla vielä perumaan tai

leikkaamaan rajusti.

Salkun päiväkohtaisia

muutoksia voi seurata Sharevilleen rekisteröityneenä Osinkoinsinööri

käyttäjätunnuksen takaa. Sijoitusten muutokset kuukausitasolla löytyvät alla

olevasta taulukosta.

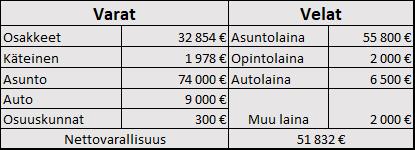

Nettovarallisuus ja varallisuuden

kehittyminen

Asuntolaina lyheni 400 €,

opintolaina 100 € ja autolaina 235 €. Lyhensimme autolainamme laina-aikaa

viidestä vuodesta kolmeen vuoteen, minkä vuoksi lyhennys nousi tasan 100 €:lla.

Velkaisuus tulee siis laskemaan merkittävästi nopeammin, mutta se tulee

näkymään pienenä hyppynä kuukausittaisessa kulutuksessani.

Tein tässä kuussa ensimmäisen

arvonalennuksen autoon ja se oli yhteensä 14 % (1450 €). Arvonlaskun mittarina

toimi saman vuosimallin autot, joissa mittarilukema oli samalla alueella ja

varustelutaso identtinen. Ainoa poikkeus oli se, että meidän autossa on

vetokoukku ja vertailukohdissa ei ollut. Täten uskon arvioidun arvon edustavan

todellisuutta varsin hyvin ilman ”Excel-rahan” luontia.

Tulen tekemään autosta

arvonalennuksen kerran vuodessa huhtikuussa ja päädyn alentamaan arvoa kerran

vuodessa noin 10 % alkuperäisestä hinnasta (20 900 €, josta omistan 50 %).

Arvonalennus voi olla myös suurempi, jos on tarpeen. Tarkoituksena on arvioida

todellista auton arvoa eikä luoda ”Excel-rahaa” niinkuin Nokia konsanaan.

Säästöasteeni on jatkunut

hyvänä ja tällä kertaa pörssikurssien kehittyminen siivitti

nettovarallisuuttani ylöspäin 868 € vaikka auton arvosta lähtikin 1450 €.

Alla päivitetty nettovarallisuus.

Uutena osiona

kuukausikatsauksiin halusin nostaa netto- ja sijoitusvarallisuuden muutoksen

blogin aloittamisesta lähtien, jotta lukijoille olisi helpompi nähdä miten

varallisuus on kehittynyt viimeisten vuosien aikana. Alla kuvaaja, jossa

seurataan netto- ja sijoitusvarallisuuden kehittymistä kuukausitasolla ensimmäisestä

blogitekstistä lähtien.

Koronaviruksen aiheuttamasta

isosta kuopasta huolimatta varallisuudessa ollaan taas kasvu-uralla. Katotaan

miten pitkään tämä kestää.

Yhteenveto

Koronaviruksen

aiheuttamana epävarmuus jatkuu markkinoilla, vaikkakin 10 % päivävaihtelut ovat

jääneetkin historiaan. Edelleenkin markkinoilla näkyy 2-3 % heiluntoja suuntaan

ja toiseen, mutta nämä menevät mielestäni jo normaalin vaihtelun piiriin.

Omassa salkussa

suurimpana murheenkryyninä on nyt Intrum, joka vaikuttaa hakevan kokoajan uusia

pohjia. Valitettavasti se on myös salkkuni suurin yritys (panostusten määrässä

mitattuna), joten se saattaa pitkänkin aikaa määritellä sijoitusteni tuoton.

Salkku on edelleen 16 prosentin laskussa vuoden alkuun peilattaessa. Odotan

merkittäviä tulospudotuksia toiselle kvartaalille, joten saa nähdä miten salkun

käy. Pyrin säästämään mahdollisimman paljon rahaa salkkuun ostoja varten.

Monet ovat varmaan

huomanneet, että blogini domain on muuttunut osinkoinsinoori.blogspot.com

-osoitteesta helpommaksi osinkoinsinoori.fi -sivuksi. Siirto onnistui varsin

hyvin, vaikka kaksi viikkoa SSL-varmenteen kanssa oli ongelmia. Nyt kuitenkin

HTTPS toimii ja sivusto turvalliseksi todettu. Toivottavasti blogini lukeminen

ei hirveästi kärsinyt tänä aikana.

Sijoitusrintamalla on

muutenkin tapahtunut paljon ja suunnitteilla on todella mielenkiintoisia asioita

tulevaisuudelle, kun päätimme parhaan ystäväni kanssa perustaa osakeyhtiön ja

aloittaa asuntosijoittaminen. Rahan säästäminen yritystä varten pitää siis aloittaa

heti samalla kun pyrin täyttämään arvo-osuustiliäkin parhaani mukaan.

Pitää siis selvittää

voisiko lisätuloja hankkia tai saada säästöjä elämän eri alueilta. Koronavirus

on ainakin hieman helpottanut säästämistä, koska matkustaminen ei ole tänä

vuonna mahdollista.

Kirjoitan nykyään kolmella

alustalla oman blogini lisäksi, joten muista ottaa koppi myös näistä:

Miten sinun kuukautesi meni säästämisen ja sijoittamisen suhteen?

*Affiliate marketing -linkki, josta saatetaan maksaa minulle komissiota sitä kautta tehdystä kaupasta/rekisteröitymisestä. Tämä ei kuitenkaan tuo sinulle mitään ylimääräisiä kuluja!

Kuva: Janette

Virtanen

Oli aivan pakko kommentoida, kun kirjoitat postauksen lopussa, että rahaa pitäisi saada säästöön asuntoihin sijoittamisen aloittamista varten.

VastaaPoistaEikös aivan ensimmäisenä toimenpiteenä sinun kannattaisi vaihtaa kulkupeli selvästi edullisempaan? Yli 20.000 euron auton ostaminen tuntuu täysin ylimitoitetulta nettovarallisuuden ollessa "vain" 50.000 euroa. Olkoonkin, että osuutesi autosta on vain puolet.

Itse olen kirjannut auton nettovarallisuuteeni tasan 0 euron arvoiseksi:

https://vapaahippi.wordpress.com/2019/11/24/kulutuksen-minimitaso/

Ja voin sanoa, että uuden auton ostaminen on ollut ylivoimaisesti surkein taloudellinen päätökseni.

Kustannuslistauksessasi on muutenkin niin monta riviä, että karsittavaa lienee reilusti. Kannustan vahvasti puristamaan kulutustason huomattavasti pienemmäksi. Säästöprosentin aivan minimitasoksi näen 50% nettopalkasta laskettuna.

No, kukin taaplaa tyylillään ja teet tietysti niin kuin parhaaksi koet. Mutta oma näkemykseni taloudellisen vapauden tavoitteluun on selvästi tiukempi. Toivon, ettet ota kommenttia kritiikkinä, vaan kannustimena.

Itseasiassa ostin auton vasta vuosi sitten ja aikaisemmin käytinkin vanhempaa Toyotaa. Ostin auton käytettynä, mutta oli tietysti monella mittarilla uusi ja kallis, mutta on ylläpitokustannuksiltaan halvempi kuin aikaisempi autoni. Tietysti lainanlyhennyksellä ja arvonalentumisella vetää ohi aikaisemmasta autostani. Auton hankintaa ei voi koskaan perustella taloudellisesti ja jouduin kamppailemaan itseni kanssa ostoa tehdessä, mutta päädyin niin tekemään silti. Tietysti kolmen vuoden ajan rahaa on pari sataa vähemmän käytettävissä, mutta on se myös hienoa ajella uudella autolla.

PoistaKulutuksessani olisi todella paljon parannettavaa edelleen. Esimerkiksi, jos lopettaisin (mitä en tietystikkään aio tehdä) kummitytöille säästämisen ja siskoille Spotify&Netflix maksamisen, niin säästöprosenttini nousisi heti 5 %. Autolainan loppuminen 2022 joulukuussa nostaa säästöprosenttia heti 10 %. Siskojen syöttäminen kustantaa helposti myös 2 säästöprosentin verran joka kuukausi. Veikkauksesta vapautuisi 0.5 % ja alkoholin vähentämisellä helposti 1.5 %. Ruuastakin olisi helppo nipistää 2-5 % lisää säästöä, jos vaihtaisi tuotteita hieman edullisemmiksi. Lounasseteleiden poistuminen laskisi myös ravintolakustannuksia merkittävästi. Eli säästöasteen parantaminen 20 % ei tuottaisi käytännössä mitään ongelmia.

Toistaiseksi olen kuitenkin tyytyväinen siihen, että säästän 40 % tuloistani ilman mitään ongelmaa, mutta pyrin aktiivisesti sitä tietysti parantamaan (tällä hetkellä enemmänkin tuloja kasvattamalla).

Kommenttisi oli hyvä ja oikein perusteltu! :) On hyvä pohtia omaa kulutustaan vähän väliä ja perusteltaessa sitä toiselle tulee asiat paremmin mietityksi.

Unohdin vielä sen mainita, että nettovarallisuudessa on autoa vain 2500 €, joten se ei näyttele merkittävää roolia siinä (vain 5 %).

PoistaVuorkatulon kommentoinin puuttuminen jäi kaivertamaan hampaankoloon. Jos yritys on perustettu, mutta sillä ei ole kohteita jos rahankerääminen on vasta aloitettu, niin mistä tulee vuokratulo?

VastaaPoistaSelitys on nyt jäänyt johonkin puolitiehen, kun asiasta oli tarkoitus kyllä kirjoittaa. Vuokratulot tulevat siitä, että vuokraan asunnostani pientä tilaa (n. 20 neliötä) lyhyeksi aikaa tutulleni, kun hän etsii asuntoa paikkakunnalta. Tällä vuokratulolla ei ole siis mitään tekemistä yrityksen kanssa. Yrityksen vuokratuottoja en tule ilmoittamaan osana tuloja missään vaiheessa (paitsi, jos niitä joskus sattuisin nostamaan ulos yrityksestä).

Poista